我要收藏

公共资源调用站点

文章分享

我要收藏

公共资源调用站点

文章分享

氢燃料电池的产物只有水,是绝对的清洁能源,已经从概念逐渐走进了现实。

零排放、高能量密度和快速补能是氢燃料电池最大优点,也是未来商用电动车的突破口,更是未来绿色交通的可能选项。

本文就从氢燃料电池行业的技术优势、市场现状、国产化进展以及未来展望详细介绍这个未来新兴的产业。

一、技术优势与应用场景

氢燃料电池并不是大家想象的需要氢气燃烧去提供能量,而是直接通过电化学反应进行能量转换。

通过非燃烧的方式,让氢气和氧气的化学能直接转化成电能,氢气就是燃料电池的最好的燃料。

氢燃料电池的能量转化率比较高,一般在40%-60%之间,热电联供应用时最高可以达到80%以上。

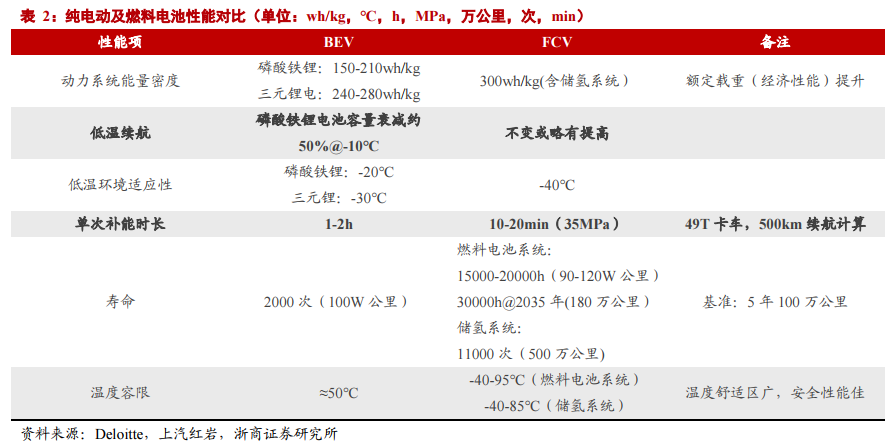

质子交换膜燃料电池(PEMFC)在低温环境启动快(-40℃运行)、功率密度高(>2kW/L),是车用燃料电池的主流技术路线。

其主要的反应产物只有水,一点温室气体排放都没有。

氢燃料电池主要用在汽车、叉车、船舶、轨道交通,热电联供、分布式发电、移动电源、辅助电源的应用上。

氢燃料电池在商用车上的应用优势非常明显。

和锂电池相比,重卡的氢燃料电池的补能只需10-20分钟,续航里程最高就可以达到600-800公里,低温时的衰减率<5%,有效载重可有效提升15%-20%。

以上优势,使氢燃料电池在重卡、长途物流等纯电动难以覆盖的市场中脱颖而出。

2024年,我国氢燃料电池车产量已经达到3673辆,销量为3422辆,产销量分别同比增长28%和25.5%,氢能重卡在港口、矿区等场景已经实现了商业化运营。

二、市场格局与发展趋势

2018年全球氢燃料电池的市场规模只有约16亿美元左右, 2024年已经增长到了123亿美元,每年的增长率高达40%以上。

我国的氢燃料电池市场,2024年约有36亿人民币,2029年预计可能增长到140亿人民币以上。

韩国氢燃料电池汽车保有量占全球的39%,美国占25%,我国约占18%,我国东部地区的产业链布局相对比较完整,北京、江苏、上海、浙江、广东等地氢燃料电池分布比较多。

根据《氢能产业发展中长期规划(2021-2035 年)》的发展目标,2025年我国燃料电池车辆保有量也许能达到10万辆,因为全球的双碳战略和城市群推广计划, 2025年燃料电池保有量 CAGR至少53.8%。

三、国产化进程与成本优化

氢燃料电池已经成为交通行业发展的未来方向,国产化的速度可能比我们想象的还要快很多。

但是呢,产业链上游所必须的催化剂、质子交换膜、碳纸等,这些关键原材料,几年前还高度依赖进口。

目前国内已经企业可以批量化生产,如济平新能源的催化剂,东岳的质子交换膜,气体扩散层(GDL)预计2025年可以实现国产化。

以上这些关键材料,只打要实现了国产化,材料的成本必将大幅降低。

2025年的复合成本已经比2020年至少能降低了18%以上,特别是膜电极的成本,从占比约45%降低到了30%左右。

最初氢能重卡的成本(TCO)远高于柴油车,至少高出30%-50%,拥有成本非常高。

但是2025年随着氢气价格的降低及整车成本的下降,用不了多久氢能重卡的运营成本可柴油车差不多的愿望,很快就能实现。

目前氢燃料电池汽车的采购、运营、维护成本比柴油车还要高不少,也只有整体成本比柴油车还低的时候,这个巨大的市场才算真正的打开。

四、未来会怎样

在政策、技术、资本的三重驱动下,氢燃料电池的春天也许不远了。

2023年第三代技术,电池寿命已达到了2万小时,功率密度提升到了4.2kW/L。

第四代技术,电池寿命必须超过3万小时,功率密度突破5.0 kW/L以上,还可能实现无铂催化剂或低铂载量(<0.1 g/kW)。

国内企业亿华通、国鸿氢能等在燃料电池系统及电堆方面具有一定的技术优势,在市场上处于领先地位。

随着氢能储运系统的完善和电池技术的成熟,预计到2030年在巨大市场的驱动下,氢燃料电池将成为下一个亿万级的产业。

也许在不久的将来,氢燃料电池不只是应用在商用车领域,船舶、储能电站等其他更多可能的场景也有大量的应用。

绿色交通和清洁能源,必将成为交通运输行业标志。

文件下载:

关联文件:

网站地图 地址:钦州市永福东大街11号

主办:钦州市工业和信息化局电话:0777-3688600 传真:0777-3688601

版权所有 Copyright@ 2012-2016 钦州市工业和信息化局

桂公网安备 45070202000573号

桂ICP备11008184号-3 网站标识码:4507000013

桂公网安备 45070202000573号

桂ICP备11008184号-3 网站标识码:4507000013